Introduction

L’année 2023 a été marquée par une concentration croissante du marché des terminaux portuaires, les sept plus grands opérateurs mondiaux ayant désormais la responsabilité de plus de 40% du trafic portuaire global sur une base ajustée en fonction des capitaux propres. Ce phénomène témoigne d’une consolidation du secteur, où la compétitivité se joue à l’échelle mondiale. Dans cet article, nous allons explorer les tendances récentes, les performances des principaux acteurs, ainsi que les perspectives pour l’avenir du secteur.

Évolution du Classement des Opérateurs de Terminaux

En 2023, bien que le nombre total d’opérateurs de terminaux présents dans les classements mondiaux soit resté stable à 21, la composition de cette liste a connu des changements notables. L’entrée de nouveaux acteurs tels qu’Adani, AD Ports Group, et Hapag-Lloyd reflète les dynamiques d’acquisitions et de fusions qui redéfinissent la hiérarchie des opérateurs portuaires mondiaux. Parallèlement, certains anciens grands noms ont été exclus du classement suite à leur acquisition.

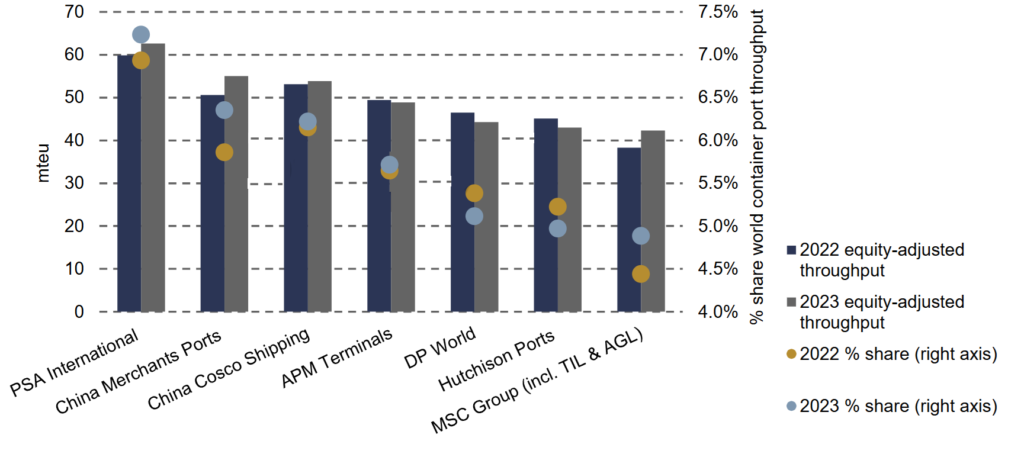

Tableau 1 : Principaux opérateurs mondiaux de terminaux, 2023 (ajusté en fonction des capitaux propres)

| Rang | Opérateur | 2023 (en millions de TEU) | Variation en % par rapport à 2022 | Part du marché mondial des ports à conteneurs (%) |

|---|---|---|---|---|

| 1 | PSA International | 62.6 | 4.6% | 7.2% |

| 2 | China Merchants Ports | 55.0 | 8.7% | 6.4% |

| 3 | China Cosco Shipping | 53.8 | 1.4% | 6.2% |

| 4 | APM Terminals | 48.9 | -1.2% | 5.6% |

| 5 | DP World | 44.3 | -4.7% | 5.1% |

| 6 | Hutchison Ports | 43.0 | -4.6% | 5.0% |

| 7 | MSC Group (incl. TIL & AGL) | 42.3 | 10.3% | 4.9% |

| Total des 7 principaux opérateurs | 428.8 | 2.3% | 48.6% |

Les Performances Clés des Principaux Acteurs

PSA International

PSA International a conservé sa position de leader mondial avec un trafic ajusté de 62,6 millions de TEU, affichant une augmentation de 4,6% par rapport à l’année précédente. Ce résultat solide est le reflet d’une stratégie efficace, notamment grâce à sa présence dans des hubs portuaires stratégiques tels que Singapour et Anvers.

China Merchants Ports

En 2023, China Merchants Ports a surpassé ses concurrents pour atteindre la deuxième place avec une croissance impressionnante de 8,7%, soit 55 millions de TEU. Ce succès est attribuable à l’expansion continue de ses activités en Chine continentale, couplée à des investissements dans des projets internationaux.

MSC Group

Le MSC Group a connu la plus forte croissance parmi les sept premiers, avec une augmentation de plus de 10% de son trafic ajusté, notamment grâce à l’acquisition de Bolloré Africa Logistics en décembre 2022. Cette expansion a consolidé la position de MSC sur le marché africain, une région clé en pleine croissance pour le commerce maritime.

Les Nouveaux Entrants et les Changements Stratégiques

Adani Ports

Adani Ports a fait une entrée remarquée dans le classement, atteignant la 13e position avec un trafic ajusté de 6,5 millions de TEU. Le groupe a bénéficié de la croissance rapide de l’économie indienne ainsi que de ses projets d’expansion internationale, qui devraient encore renforcer sa position dans les années à venir.

AD Ports Group et Hapag-Lloyd

AD Ports Group et Hapag-Lloyd, après avoir réalisé des acquisitions stratégiques en 2023, devraient voir leur classement s’améliorer en 2024 lorsque les effets complets de ces acquisitions se feront sentir sur l’ensemble de l’année.

Perspectives pour 2024 et au-delà

Croissance du Trafic Portuaire

En 2023, les 21 principaux opérateurs mondiaux de terminaux ont enregistré une croissance annuelle de 2,3% de leur trafic ajusté, surpassant la croissance globale de 0,3% du trafic portuaire mondial. Cette résilience montre la capacité des grands opérateurs à s’adapter à un environnement économique en mutation, influencé par les défis post-pandémiques et les tensions géopolitiques.

Défis Environnementaux et Développement Durable

Les enjeux environnementaux, et en particulier la durabilité, sont devenus centraux pour les opérateurs de terminaux. La majorité d’entre eux ont désormais pris des engagements fermes pour atteindre la neutralité carbone. Bien que la plupart visent 2050, certains opérateurs comme Adani et A.P. Moller-Maersk s’efforcent d’atteindre cet objectif dès 2040. En revanche, d’autres, alignés sur les objectifs nationaux, ont fixé leur horizon à 2060.

Investissements et Dépenses en Capital (Capex)

En 2023, les dépenses en capital des principaux opérateurs de terminaux ont atteint 5,5 milliards de dollars, marquant une hausse de 9% par rapport à l’année précédente. Ces investissements sont principalement orientés vers l’expansion organique des capacités et la modernisation des équipements portuaires. DP World et PSA se distinguent particulièrement avec des investissements dépassant chacun le milliard de dollars.

Image 1 : Évolution du Trafic Portuaire des Principaux Opérateurs (2018-2023)

(Cette image illustrerait la tendance croissante du trafic portuaire parmi les principaux opérateurs au cours des cinq dernières années.)

Image 2 : Répartition Géographique des Opérateurs Mondiaux en 2023

(Cette image montrerait la répartition des principaux opérateurs de terminaux dans le monde, mettant en évidence les régions clés où se concentre leur activité.)

Conclusion

Le secteur des terminaux portuaires continue de se concentrer autour de quelques grands acteurs, les sept principaux opérateurs mondiaux représentant désormais plus de 40% du trafic portuaire global. Cette tendance de concentration présente à la fois des opportunités et des défis, notamment en matière de durabilité et d’innovation. Pour rester compétitifs, les opérateurs devront non seulement investir dans leurs infrastructures, mais aussi s’adapter aux nouvelles exigences environnementales et aux évolutions du commerce mondial.

Ces perspectives pour 2024 et au-delà mettent en évidence l’importance stratégique des principaux opérateurs mondiaux dans la gestion du trafic portuaire, un secteur clé pour le commerce international et l’économie mondiale.